9月の振り返りとこれからの計画

新しい生活環境がなかなか整わず、焦りを感じることもありましたが、よく考えて見ると退職してまだ2か月しか経っていませんね。この短期間で何もかもが整うわけではないと感じ、少し安心しました。

時には、こうしてブログ記事などを利用して、自分の生活を振り返るのは大事ですね。

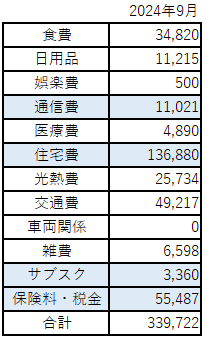

それでは、9月分の家計簿を公開します🎉

合計で34.0万円の出費!!😭

毎月の生活費を20万円で組んでいるので、今月も赤字となりました。

しかし、このうちのいくつかは突発的な支出でもあります。例えば

●交通費:引っ越し先を決めるための実家と住居間の往復交通費

●保険料・税金:会社退職後の保険料の清算

●住宅費:新しい賃貸物件の手付金(6.8万円)

この3つの支出は合計すると、約17.3万円になります。

これらは突発的な支出として、余裕資産で対応することにします。

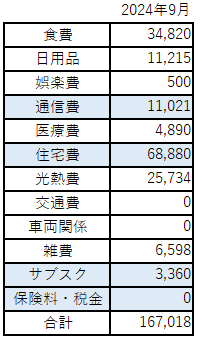

そこで上記の突発的な支出を除いて生活費を計算すると…

全部で16.7万円!!

予定していた20万円に収まり、結果として3.3万円の余剰ができました(1万円未満は四捨五入)。

9月は実家に滞在していた期間が長かったものの、やはり食費は高めでした。

両親と外食に行った際の支払いなどもあるので、そのあたりが原因かもしれません。よく言われる「食費月3万円」というのは意外と難しい印象です。

無職になると、3食しっかり食べるようになるので、これも食費底上げの一因でしょうね。

10月度の資産計画

次に、10月の資産割り当てを確認していきます。

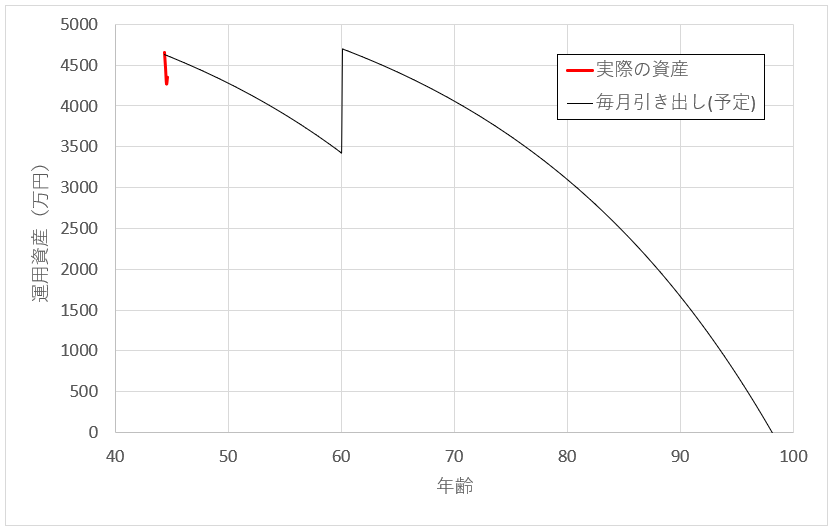

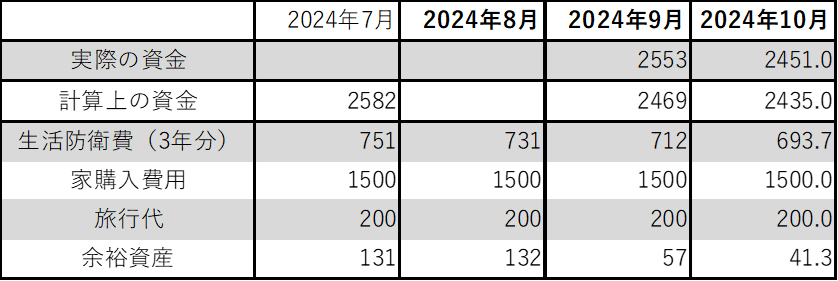

退職前に立てた計画では、10月1日時点では運用資産が4619万円の予定でしたが、実際は4352万円と計画より低くなっています。そのため、運用資産には手を付けず、生活防衛費から引き出すこととします。

運用資産は先月より回復しているものの、計画立案の6月時点の予想までは戻り切っていない状態です。しかし、2か月連続の減少からようやく反転し始めたのは良い傾向だと思います。

また9月の生活費では3.3万円余ったので、その半分の1.7万円は生活防衛費に、残りの1.6万円は余裕資産に戻すことにします。

そのうえで、生活防衛費から生活費として20万円、9月の突発資金として発生した17.3万円を余裕資産から引くこととします。

その結果は以下のようになります。

当たり前ですが、運用資産を崩していないため、生活防衛費と余裕資産が徐々に減っている状況です。

特に、引っ越し費用は余裕資産から捻出する予定のため、ギリギリのラインに迫るかもしれません。

最悪の場合、旅行代等の一部などを余裕資産に振り替える必要が出てくるかもしれないです。

ただ、11月に入れば雇用保険も入ってくるはずなので、そこまで計画を外れてしまうということはない気もしています。

これからの展望

現在、生活防衛費は693万円となり、残り34か月分しか残っていません。しかし、ここで新しい選択肢が浮かんできています。

もともと家の購入費費用として1500万円を確保していましたが、焦って物件を探すと足元を見られたり、判断ミスも発生しそうなため、一旦実家近くの賃貸にて生活を始めるほうがリスクが低いと判断しました。

幸い、良い賃貸住宅が見つかり、る築浅のマンションに移る予定です。これにより、しばらくは安定した生活を送れそうな見込みです。

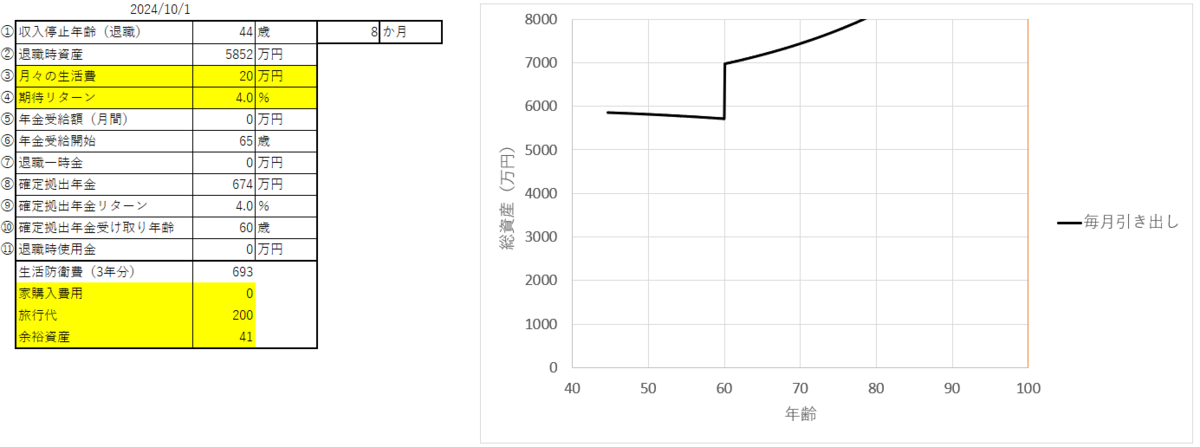

この選択肢により、家を急いで購入する必要がなくなったことで、1500万円を再び運用資産に組み入れるという新たなプランも浮上しました。

現状の運用資産に1500万円加えて、年利4%で計算するとどうなるかというと…

なんと、資産は減らず、むしろ増えていく計算となります!

賃貸生活を続けながら、生活費を20万円以内に抑えることが出来れば、将来的に家を購入する際の選択肢も広がります。もしかすると、新築物件も視野に入れられるかもしれません。

もちろん、その他にも家を購入せずに賃貸生活を続け、月々の生活費を24万円に上げるという選択肢もあります。

ひとまず、気に入った賃貸に引っ越し、まずは完全無職新生活を始めてみます。

そして、生活基盤を整えたうえで、無理ない生活水準などを一つ一つ確認しながら、じっくり腰を据えて色々と妄想しつつ、人生や将来設計を楽しんでいけるといいなと思っています。