今週の資産状況の振り返り

今週は最終的に大きく下落しましたね。

米国の金利動向次第で市場の動きが左右されそうです。金利が下がれば外国株、仮想通貨には大きな動きが期待できそうです。

逆に金利が下がれば円高が進むと思うので、国内株価は下がる…?

私のポートフォリオでは、円は少な目に設定しているため、円高の進行は一時的な資産減につながるかもしれません。

しかし、個人的に長期的に見ると円安は避けられないと見ているので、一時的な資産減は気にせずに行きたいと思います。

もし1$=120円まで円高が進めば、リバランスを検討しようと思います。

さらに、Xでも投稿しましたが、米国債から初めて利息を受け取りました!これで私の手元にドル現金が手に入りました。このドル資産をどう活用するか考え中ですが、何か良いアイデアはありませんかね?

資産状況の詳細

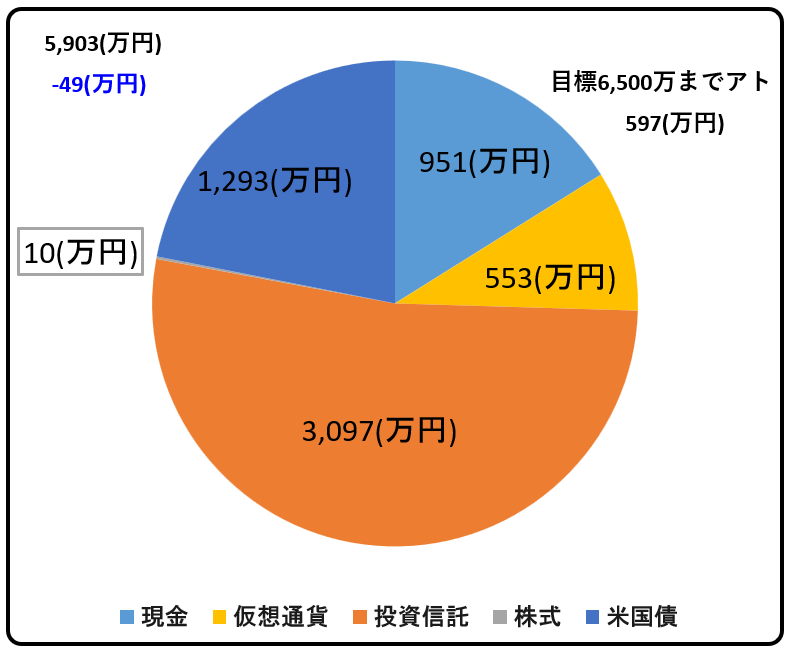

●現金:964万円から951万円へ。カードなどの支払いによる減少。

●投資信託:3112万円から3097万円へ。思ったほどダメージはない模様。

●米国債:1294万円から1293万円へ。ついに利息の受け取りも開始し、安定資産としての地位を確立しだしています。

●仮想通貨:572万円から553万円へ。こちらは手を付けずホールドです。BTCの半減期というビッグイベントでどう動くか。楽しみな資産です。

今週の成果

総資産は5903万円となり、約50万円のマイナスですが、相場が不安定だったことを考えると、健全な状態を維持していると言えるでしょう。

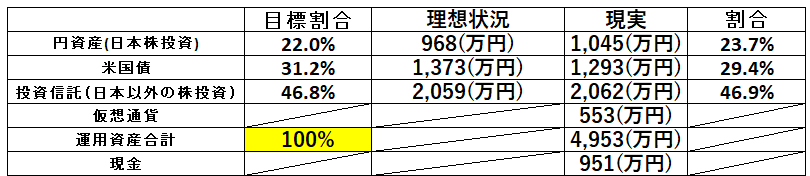

現金を除いた運用資産は4953万円となっています。円資産が目標より高めで、安定資産である米国債が目標より少な目。

こうなると上記利息や今後配当としてもらえるものは米国債に回すべきか…など考えていますが、円安時にわざわざ円を外貨に換えるのもねえ…

やはりバランスがもう少し崩れてからの修正が妥当な気がしています。

次なるステップ

前回の記事で述べた通り、退職金の見積もりをより精度高く見直しました。

次は保険類の詳細に目を向けようと思っています。これまで給与明細で手取り部分だけに注目していたのですが、控除前の保険料にはあまり注意を払っていませんでした。

退職後、これらが家計にどの程度影響を与えるのか、きちんと理解する必要があります。特に退職初期には保険料が重くのしかかる可能性があるので、その部分はあらかじめ計画に組み込んでおきたいところです。

おそらく失業保険で賄える範囲だと考えてはいますが、予測できるところはなるべく計画に織り込んで、できるだけリスクを抑えたいものです。